Para entender las perspectivas para los mercados financieros en 2019, necesitamos recordar la incertidumbre y volatilidad del 2018. El año 2018 será recordado como uno de los años difíciles de gestionar, pero aun en otros períodos difíciles siempre ha habido algunos “activos refugios” donde ha sido posible ganar dinero (o al menos no perderlo). En el año 2018 acabó con caídas en los precios de la renta fija (Global Investment Grade -3,4% en el año), acciones (S&P500 -7,03% en el año; Ibex -15,4% en el año; Stoxx600 -13,7% en el año o MSCI China -21,2% en el año) o, incluso, el oro (-3,7% en el año).

Los factores clave que dominaron 2018 fueron diversos: la guerra comercial de Trump; la enésima crisis en la UE por Italia; Brexit; crisis en los mercados emergentes; subida de tipos de interés en los Estados Unidos y los temores a una desaceleración económica globalizada, por citar los más importantes. La sensación de pánico que en muchos momentos se vivió es injustificada. A ello le añadiríamos la corrección en los precios en las acciones del sector tecnológico. La suma de factores que hemos comentado al principio pues entonces tenemos la tormenta perfecta en el cuarto trimestre 2018.

EXPECTATIVA PARA EL 2019

¿Qué panorama tenemos en el 2019? Es una evidencia que ya se está produciendo una desaceleración en los ritmos de crecimiento económico a nivel global, pero, a pesar de todo, el FMI publica unas previsiones de crecimiento global de 3,5% del PIB. Estas previsiones se han revisado recientemente a la baja, sobre todo por la reducción del comercio mundial provocado por las tensiones producidas por la administración Trump. Las previsiones del FMI para las economías industrializadas apuntan a un +2,0% y para las economías emergentes la previsión es de 4,5%. Estamos ante un escenario de moderación en la tasa de crecimiento, pero podemos considerar que un crecimiento global del +3.5% está lejos de un escenario de recesión.

FACTORES FAVORABLES PARA LOS MERCADOS FINANCIEROS EN 2019

Ante una perspectiva de crecimiento económico estable, aunque con una cierta desaceleración, no deberíamos tener una situación de recesión de forma inmediata y mucho menos un escenario como en el 2008. Obviamente, los riesgos en los mercados financieros han aumentado, pero también es cierto que las valoraciones de los mercados también están más atractivas tras las excesivas caídas de precios, y dónde los beneficios empresariales de las compañías del S&P500 se espera que crezcan un 18% y en Europa un 14%.

Las valoraciones de los mercados de bolsa y renta fija siguen siendo atractivas dentro de un escenario de crecimiento moderado. En momentos determinados viviremos periodos de volatilidad, que ofrecerán oportunidades de compra.

Entre los factores a favor disponemos de tasas de crecimiento económico a nivel internacional suficientes, con inflaciones dentro de rangos moderados.

Donde se produce el cambio más significativo en 2019 es la posición de los bancos centrales. La Reserva Federal dejó entrever que, ante un escenario de moderación en el crecimiento económico en Estados Unidos, sería más cautelosa en el proceso de subidas de tipos de interés. Actualmente el tipo de interés Fed Funds está en 2,50% y el consenso de previsiones apunta que en caso de subida está no superaría el 3%, menos de lo que se descontaba anteriormente. El BCE también ha anunciado que pospone la posibilidad de subidas hasta finales del año y deja entrever la posibilidad de aplicar algunas medidas especiales. En conjunto, los bancos centrales mantienen la aplicación de políticas monetarias expansivas.

En conclusión, los Bancos Centrales van a ser clave este año, dado que una señal agresiva a los mercados puede provocar mucha volatilidad como en diciembre del año pasado.

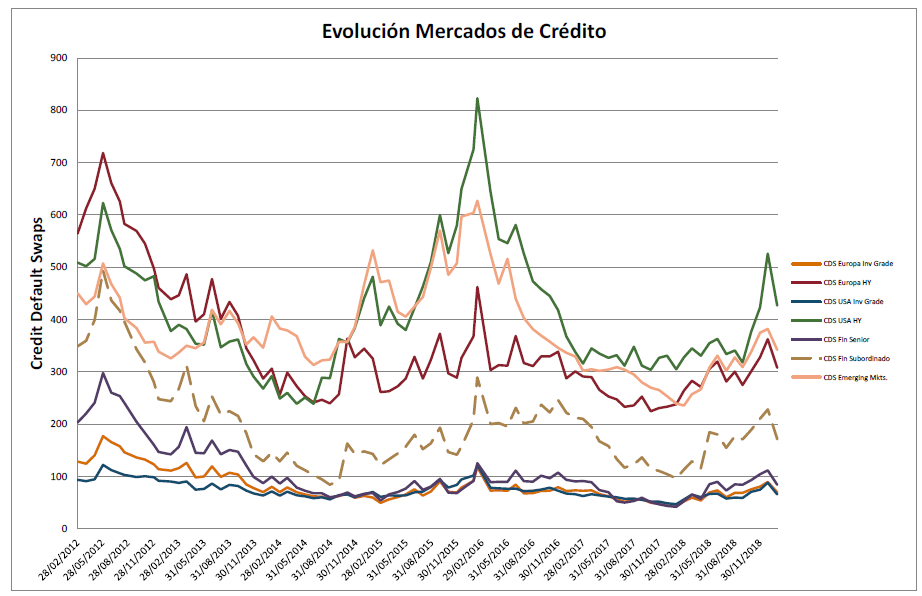

En el mercado de renta fija, la ampliación de diferenciales y caídas de precios durante 2018, facilita la aparición de oportunidades en la renta fija High Yield, renta fija emergente, bonos financieros subordinados y los CoCos. En todo caso, renta fija con clara preferencia por las duraciones cortas, dado que puede haber riesgo de ampliación de diferenciales. La renta fija emitida por gobiernos y la renta fija emitida por empresas con categoría Investment Grade es poco atractiva dado que la gran mayoría de las rentabilidades en Europa son inferiores al 1%.

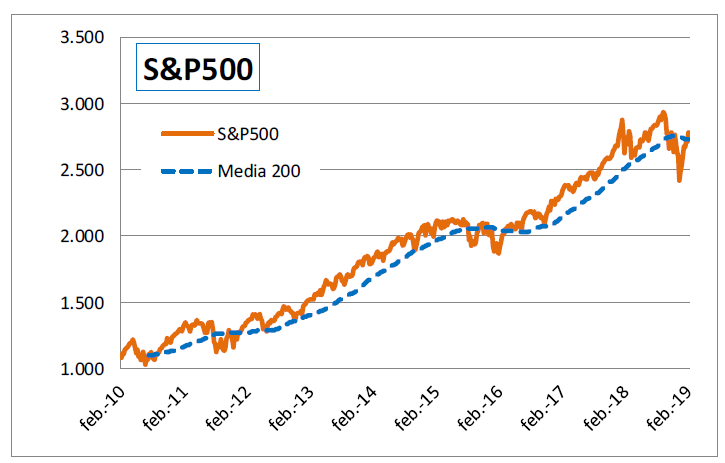

Los mercados de renta variable estadounidenses cotizan con múltiplos más ajustados tras la corrección del último trimestre de 2018. Las estimaciones de crecimientos de beneficios se sitúan por encima del 10% para los próximos años y la Reserva federal ha dado señales de moderación en el ritmo de subidas de tipos de interés, lo que es favorable para las bolsas.

La economía sigue mostrándose con crecimiento con moderada desaceleración. En esta fase final del ciclo, esperamos más volatilidad. En base a los escenarios y los múltiplos podríamos considerar un rango entre 2850 a 3100, si se cumple un escenario como el planteado hasta el momento. En el caso de un deterioro superior al previsto, podríamos situar el rango inferior de precios en 2400.

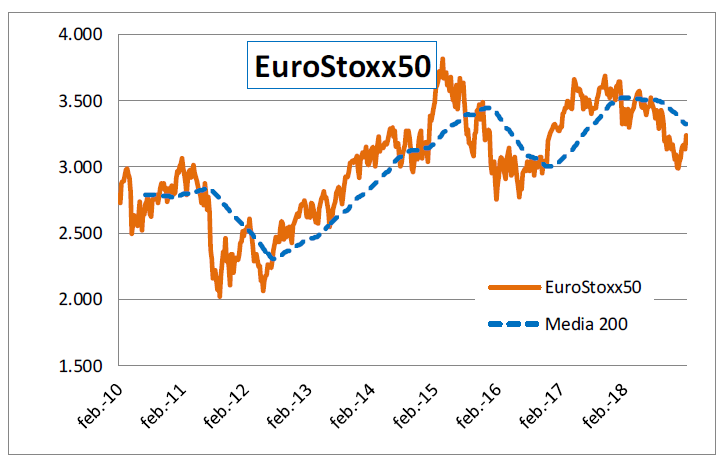

Los mercados de renta variable europeos cotizan con múltiplos más bajos, pero la estimación de crecimiento de beneficio de las empresas cotizadas es de un solo dígito.

En Europa hay un menor número de compañías de crecimiento, con una mayor presencia de bancos y con diversos frentes de incertidumbres políticas (Brexit, Italia, España, menor crecimiento económico en Alemania y otros países europeos,…). En base a las estimaciones podemos considerar que el EuroStoxx50 podría cotizar a 3.530. En el caso de un deterioro superior al previsto, podríamos situarnos en el nivel de 3.000.

CONCLUSIÓN

Siguen vivos diversos riesgos. En primer lugar, una ruptura de las negociaciones con China del acuerdo comercial sería una mala noticia y en Europa un BREXIT duro también. En EEUU a Trump le queda apenas un año para la reelección, si quiere ser reelegido no puede permitirse una recesión, por tanto, el tiempo comienza a correr en su contra, lo que de manera lógica debería de realizar acciones que tranquilicen a los mercados.

En conclusión, con un escenario de crecimiento económico moderado dado que entramos en la fase final del ciclo económico. El aumento de la volatilidad es más probable, pese a que los mercados de renta variable no están caros en valoraciones. No hay burbuja en precios de las acciones. No obstante, existen demasiados frentes abiertos que mantendrán las primas de riesgo elevadas. En todo caso, escenarios en los mercados financieros 2019, son más complicados y ofrecen posibilidad de construir carteras a precios atractivos aprovechando los momentos de correcciones.