Los mensajes contradictorios lanzados por los bancos centrales, podrían ser una señal encubierta de su intención de poner fin a sus programas de flexibilización cuantitativa.

En los últimos años, los bancos centrales han logrado evitar que los mercados se inquieten tratando de adivinar el rumbo de sus políticas, proporcionándoles indicaciones que no han sido ni demasiado dramáticas ni excesivamente imprecisas. Sin embargo, los recientes vaivenes en las declaraciones sobre política monetaria sugieren que los bancos centrales están llamando la atención de los mercados para que se vayan preparando al fin de la flexibilización monetaria en Europa, según Daalder.

Alude a una famosa cita del expresidente de la Reserva Federal estadounidense, Alan Greenspan: “Desde que trabajo en un banco central, he aprendido a farfullar con gran incoherencia. Si les parece que soy excesivamente claro, seguramente hayan entendido mal lo que dije.”

¡SE ACERCA EL FIN DE LA QE!

“Esto muestra que la comunicación de los bancos centrales no siempre es algo fácil”, aclara Daalder. “Cuando uno es ‘excesivamente claro’, como dice Greenspan, sus palabras pueden volverse en su contra si, por ejemplo, la economía sufre un giro inesperado. Por otra parte, si se es demasiado impreciso, puede generar confusión en los mercados sobre qué cabe esperar.

Así pues, lo mejor es situarse en un punto medio: dejar abiertas las diferentes opciones, nunca ser demasiado explícito, y tratar de insinuar sutilmente a los mercados cuál es la dirección correcta.”

“Esta estrategia se ha estado aplicando con éxito: los días en que son anunciadas las novedades sobre política monetaria resultan ahora bastante aburridos. El hecho de que la Fed haya sabido llevar a cabo tres subidas de tipos en su ciclo actual y haya anunciado las primeras medidas para la reducción de su QE sin que ello afecte excesivamente a los mercados de renta variable y fija es una prueba clara de que la comunicación se ha gestionado adecuadamente.”

“Con todo esto en mente, sorprende un poco lo sucedido en las últimas dos semanas a este lado del charco... ¿Qué están intentando decirnos los banqueros centrales europeos? Cada vez parece más probable que estén apuntando al final de la flexibilización cuantitativa.”

EL BANCO DE INGLATERRA

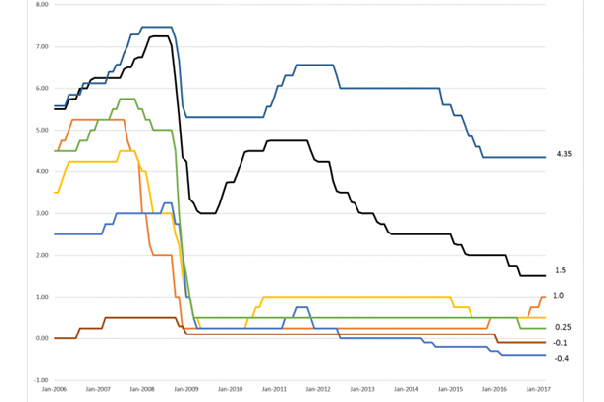

Daalder afirma que un buen ejemplo de estas insinuaciones que podrían anunciar un endurecimiento monetario es la actitud del Banco de Inglaterra (BdI), que normalmente es bastante sosegado. El 15 de junio, el Economista Jefe del BdI, Andrew Haldane, fue uno de los cinco miembros del Comité de Política Monetaria que votaron a favor de mantener los tipos en el 0,25%. Sin embargo, una semana más tarde dio un giro completo, indicando que sería prudente reducir parcialmente las medidas de estímulo. El Gobernador del BdI, Mark Carney, -que también había respaldado el mantenimiento de los tipos- se hizo eco del mismo mensaje el 28 de junio.

“¿A qué puede deberse este cambio de parecer?” se pregunta Daalder. “El hecho de que los responsables de los bancos centrales cambien de opinión no es en sí un acontecimiento extraordinario, ni negativo. Tras el inesperado resultado del referéndum sobre el Brexit en 2016, el BdI anunció medidas adicionales de estímulo monetario, para suavizar el golpe que se preveía que iba a sufrir la economía del Reino Unido. Ese golpe no llegó a producirse, y la economía continuó expandiéndose, lo que per se constituiría un motivo válido para retirar parte de ese estímulo adicional".

“No obstante, es difícil determinar la causa del cambio de actitud del BdI, sobre todo ahora que las previsiones de crecimiento han empeorado, que los consumidores se ven atrapados entre las subidas de precios y la caída de los ingresos reales, y habida cuenta la actitud tradicionalmente relajada del BdI hacia los repuntes ‘temporales’ de la inflación. Así que si ahora el BdI se pone serio con el tema, y quiere que el mercado se prepare para una futura subida de los tipos de interés, cabría esperar más indicios de este tipo (así como una mejoría de los datos económicos) para el próximo mes.”

PASAMOS AL BCE

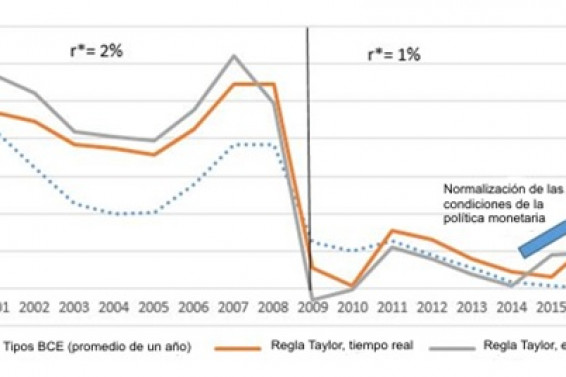

Así, llegamos al Banco Central Europeo (BCE), que se encuentra ante una situación bastante diferente pero cuyo presidente, Mario Draghi, también ha lanzado insinuaciones contradictorias en esta misma línea. “El BCE también está enviando señales dispares últimamente”, afirma Daalder.

“En su reunión de junio, Draghi sorprendió al mercado al reducir al 1,3% la previsión de inflación para 2018, aduciendo la ausencia de presiones inflacionarias reales, ya que la mejoría de los mercados laborales no se ha traducido en un incremento de los salarios. Incluso para 2019, el BCE prevé una inflación media de sólo el 1,6%, tasa que técnicamente se sitúa por debajo de su propio objetivo. El mensaje subyacente es: no tenemos prisa por cambiar nada en nuestro mix actual de política monetaria.”

“Pero después llegó el discurso pronunciado por Draghi el 28 de junio, en el que dijo que ‘las fuerzas deflacionarias han sido reemplazadas por otras reflacionarias’, palabras que causaron una conmoción importante en el mercado, y que hicieron subir tanto el Euro como los intereses de la deuda pública ¿Ha sido Draghi ‘excesivamente claro’ llevando el BCE a intentar convencer al mercado de que lo han malinterpretado?”

EFECTOS SOBRE LOS MERCADOS

“¿A dónde nos lleva todo esto? A pesar de estos vaivenes algo confusos, leyendo entre líneas podemos deducir que el fin de la flexibilización cuantitativa en Europa se acerca. Resulta interesante que el banco central que más se ha manifestado en esta dirección (el BdI) es el que tiene menos credibilidad, mientras que el que más ha restado importancia a esta posibilidad (el BCE) es el que tiene más argumentos para hacerlo realidad. No cabe esperar ninguna medida radical, sino una probable intensificación de estas insinuaciones en los próximos meses”.

Daalder considera que el efecto neto de una medida de este tipo sobre los mercados financieros sería que los intereses de los bonos europeos seguirían subiendo y, consiguientemente, sus precios seguirían bajando. “Continuamos infra-ponderados en deuda pública, así que esta reciente evolución no nos preocupa demasiado”, explica Daalder.

“Las bolsas se han visto favorecidas por la situación de bajos intereses en renta fija y diferenciales reducidos, aunque la perspectiva de que los bancos centrales reduzcan su injerencia puede incidir negativamente sobre la actitud en los mercados. Puesto que no esperamos ningún cambio repentino o inesperado en las políticas monetarias, mantenemos nuestra posición neutral en renta variable”.

QE: Quantitative Easing. La flexibilización cuantitativa es una medida de economía pública que consiste en generar moneda y ponerla en circulación. Se utiliza por algunos bancos centrales para aumentar la oferta de dinero, aumentando el exceso de reservas del sistema bancario, y generalmente mediante la compra de bonos del propio gobierno central para estabilizar o aumentar sus precios y con ellos reducir las tasas de interés a largo plazo. Esta medida se aplica cuando los métodos más habituales de control de la oferta de dinero no han funcionado.