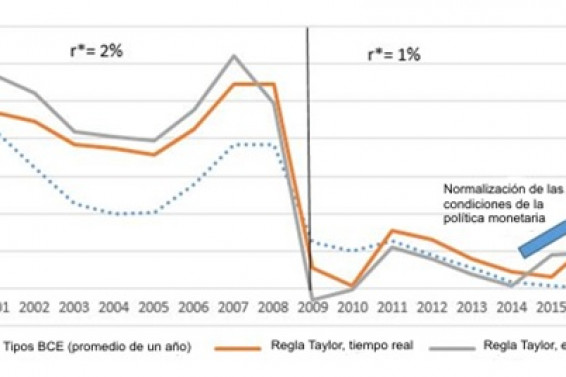

Se suponía que 2016 iba a ser el año en el que la Reserva Federal “normalizaría” sus políticas. Hace dos años (después de años de tipo objetivo casi cero) la Fed prometía que empezaría a aumentar los tipos para volver a niveles “normales” y recortaría su balance. Eso nunca ocurrió.

Es cierto que la Fed (término utilizado por los de habla inglesa cuando se refieren a la Reserva Federal) ha aumentado su tipo objetivo del 0,25% al 1% en los últimos 19 meses. Pero sí lo consideramos dentro de su contexto, sería absurdo declarar un tipo objetivo del 1% de cualquier otra manera que una posibilidad de dinero barato. Recordemos que, a lo largo de la década de 1990, los tipos de los Fondos Federales se mantenían normalmente entre el 5% y el 6%.

Sin embargo, después de diciembre de 2008, el tipo objetivo se ha mantenido en el 0,25% durante siete años. Ahora que llevamos nueve años de “recuperación”, la Fed habla de subir los tipos, pero estamos en un mundo realmente extraño cuando un tipo objetivo del 1% parece una postura “dura” para un banco central.

Además, seguimos oyendo poquísimo acerca de la normalización de la balanza de la Fed, que sigue cargada de activos comprados al principio de la crisis financiera para impulsar al alza los precios de los activos. Mientras seguimos escuchando cómo la economía está mostrando signos de fortaleza, casi una década después de la última crisis financiera, los bancos centrales (incluida la Fed) siguen tratando la economía como si fuera extremadamente frágil y pudiera fracturarse si sufriera la más mínima perturbación. Se hace mucho más evidente si nos fijamos en otros bancos centrales en todo el mundo.

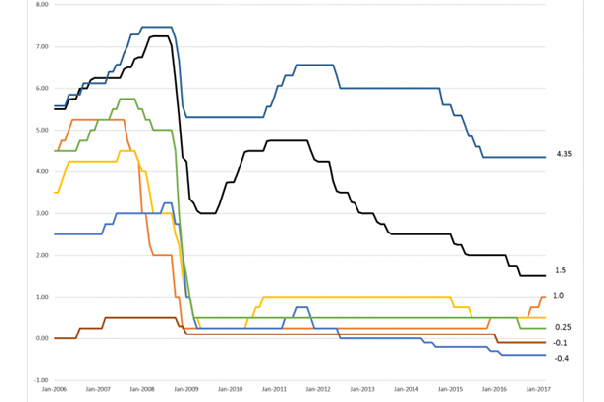

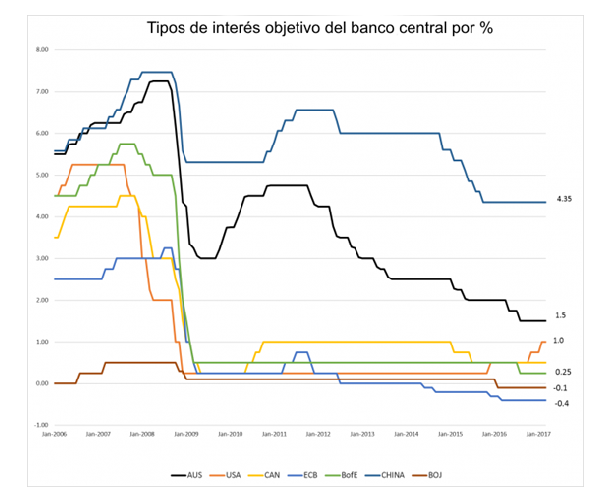

Después de todo, la Fed es la excepción respecto a los bancos centrales y es el único gran banco central que está aumentando los tipos.

Observando los bancos centrales de Australia, la UE, Canadá, Japón, China y Reino Unido, no encontramos ningún endurecimiento en absoluto. Desde 2012, con la excepción de la Fed, no ha habido otra cosa que rebajas en el tipo objetivo. Excluyendo a la Fed, la última vez que vimos movimiento de los bancos centrales fue cuando el Banco Central Australiano y el Banco de Inglaterra rebajaron sus tipos objetivos en agosto de 2016. Entretanto, el Banco Central Europeo y el Banco de Japón continúan estando en territorio negativo.

SIN DINERO BARATO, ESTAMOS ABOCADOS A OTRA RECESIÓN

El Banco de Japón ha estado diciendo que iba a ponerse serio para acabar con balances masivos, aunque… en el futuro. La semana pasada, Kuroda, gobernador del Banco de Japón, dijo que incluso podría emitir un informe sobre el impacto de rebajar su balance. Pero hablar acerca de rebajar el estímulo monetario y aplicarlo realmente son dos cosas distintas.

Los balances de los grandes bancos centrales de EEUU, la UE y Japón son tan grandes que Bloomberg la semana pasada calificó el asunto de los balances como “el gorila de 13 billones de dólares en la habitación” (una verdad inconveniente que es ignorada). Significa un total combinado tan enorme que es “mayor que la economía de China o la de la Eurozona”. Como Japón, el BCE ahora mismo no está haciendo nada y “cualquier discusión sobre cuándo empezaremos a disminuir (el balance) parece estar algo lejos”.

Además, el Banco de Inglaterra mantuvo sin cambios sus tipos a un mínimo histórico del 0,25% y rebajó su previsión para 2017. Antes, el Banco de Inglaterra había usado el Brexit como excusa para redoblar el estímulo y a pesar de estabilizar la economía, no ha hecho nada desde entonces. Y para que nadie piense que a las economías más pequeñas les está yendo bien, descubrimos que Moody’s está rebajando la calificación de los seis bancos más grandes de Canadá por miedo a que el mercado inmobiliario allí esté demasiado caliente. El último movimiento del Banco de Canadá fue rebajar sus tipos objetivo al 0,5% en 2015.

El efecto acumulativo de todo esto es tomar conciencia de que los bancos centrales están sencillamente demasiado paralizados por el miedo, por el verdadero estado de la economía, como para llevar a cabo cualquier acción atrevida sobre los tipos de interés. Si las cosas van tan bien, ¿Dónde están los aumentos de tipos de un simple 0,25%? No vemos ninguno porque los bancos saben que, sin un estímulo constante de dinero barato, probablemente la demanda se venga abajo y se produzca enseguida una recesión.

Pero al ser la Fed el único gran banco que aumenta sus tipos, los bancos centrales del mundo toman conciencia de nuevo de que estamos en una carrera hacia el fondo. Sí, los EE.UU. están en medio de un régimen inflacionista, pero el BCE, el BdJ y otros parecen no tener escrúpulos en mantener sus grifos monetarios completamente abiertos. Y por tanto el dólar, por ahora, no parece tan terrible en comparación.