En 2016, el crecimiento siguió siendo lento, impulsado por el consumo público y, en menor medida, por el consumo privado y el comercio exterior. Las políticas de Abenomics no han dado los resultados esperados. El riesgo de deflación persiste y el nivel de deuda pública sigue siendo muy alto. Las perspectivas de crecimiento en 2017 siguen siendo limitadas.

De hecho, se han reducido las medidas de apoyo gubernamental para la actividad. El consumo privado siempre apoyará los negocios, pero su dinámica sigue siendo modesta, los salarios todavía no han despegado a pesar de un mercado de trabajo ajustado (tasa de desempleo en el nivel más bajo alrededor del 3%). El crecimiento de los salarios sigue obstaculizado por la tendencia de las empresas a redistribuir insuficientemente sus ganancias y por la estructura rígida del mercado laboral japonés (baja movilidad y marcada dualidad). También el mismo leve aumento de la inflación tiene un efecto negativo sobre los salarios reales.

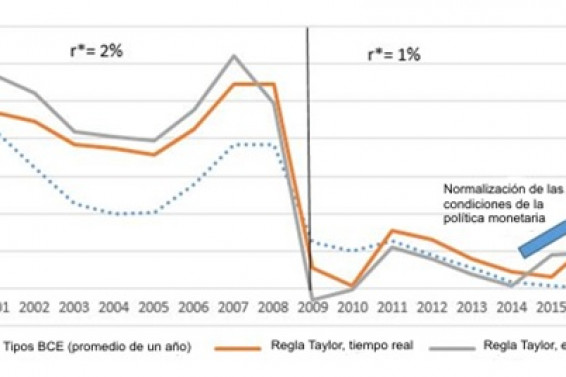

Se espera que el comercio exterior aumente ligeramente bajo el efecto de un entorno de socios comerciales más favorable, al tiempo que se ve obstaculizado por la reciente apreciación del yen. La inversión privada seguirá siendo lenta debido a la actitud expectante de los inversionistas, aunque los beneficios, la liquidez de las empresas y las condiciones financieras siguen siendo favorables. La política monetaria, aún acomodaticia, apoyaría la actividad (tasa de depósito a -0.1% y programa de compra de activos de 80.000 millones de yenes por año). En septiembre de 2016, el marco de la política monetaria evolucionó introduciendo un control de la curva de tasas, incluyendo un objetivo de tasa de interés a largo plazo.

EL PAÍS ESTÁ LEJOS DE LA CONSOIDACIÓN DE LAS FINANZAS PÚBLICAS

El déficit público debería estabilizarse a un nivel alto en 2016. El aumento del gasto social pesa significativamente sobre el presupuesto estatal, mientras que los ingresos son insuficientes. Sin embargo, el Gobierno decidió retrasar nuevamente el aumento del IVA del 8% al 10% hasta octubre de 2019. Si bien en 2016 los paquetes de estímulo se han multiplicado (el último de los cuales era del 1,5% del PIB para el año fiscal 2016/2017), sus efectos. Sería menor en 2017. La trayectoria actual de la deuda no parece sostenible, especialmente porque los costos de salud continúan aumentando con el envejecimiento de la población.

No se espera que la perspectiva de los Juegos Olímpicos de 2020 y el aumento de los gastos ocasionados como resultado de ello fomenten un camino de recuperación. El objetivo del gobierno de lograr un superávit primario para 2020 parecería poco realista.

Además, mientras las elecciones estadounidenses revirtieron la tendencia de la apreciación del yen, se esperan presiones a la baja dado el fortalecimiento esperado del dólar y el ambiente global de aversión al riesgo. La mejora de las exportaciones se compensaría con el aumento de las importaciones debido al crecimiento moderado de la demanda interna ya los mayores costos de la energía. La cuenta de servicios continuará consolidándose como consecuencia del aumento del turismo, en particular de los turistas chinos (el objetivo de 20 millones de turistas se alcanzaría antes de 2020) y el saldo de ingresos seguirá siendo significativo.

Aunque las exportaciones pueden verse obstaculizadas por la apreciación del yen frente al dólar, podrían soportar este efecto debido a la demanda relativamente favorable de sus socios comerciales. Además, mientras las elecciones estadounidenses revirtieron la tendencia de la apreciación del yen, se esperan presiones a la baja dado el fortalecimiento esperado del dólar y el ambiente global de aversión al riesgo.

LA ASOCIACIÓN TRANSPACÍFICA (TPP) EN RIESGO

En septiembre de 2015, Shinzo Abe fue reelegido para liderar el LDP (Partido Liberal Democrático en el poder) y su partido ahora tiene la mitad de los escaños en el Senado después de las elecciones senatoriales celebradas en julio de 2016. El partido debería dominar la escena política en 2017. El presidente electo de Estados Unidos, Donald Trump, anunció el rechazo de la TPP, cuyo objetivo era armonizar las normas mediante la reducción de los aranceles y contrarrestar la creciente influencia de China. Aunque el Parlamento japonés ratificó el acuerdo el 9 de diciembre, el TPP no puede aplicarse sin los Estados Unidos.

Si bien el país quiere mantener relaciones estrechas con este país para evitar ser aislado en Asia, esto es una mala noticia para Japón, este defensor del libre comercio. China tendría más rienda suelta con respecto a la implementación de la Asociación Regional Económica Global (RCEP) que excluye a los Estados Unidos.

También los nuevos ensayos nucleares llevados a cabo por Corea del Norte en 2016 fueron condenados por Japón, que pidió a la comunidad internacional que adoptara nuevas sanciones.

Fortalezas:

- Ubicación privilegiada en una región dinámica

- Un nivel muy alto de ahorro nacional (alrededor del 23% del PIB)

- Deuda pública 90% de los inversores locales

- Productos de tecnología avanzada y sector industrial diversificado

Debilidades:

- Dificultad para consolidar las finanzas públicas y poner fin a la deflación

- Reducción de la fuerza de trabajo y aumento de la proporción de trabajadores precarios

- Inestabilidad política

- Baja productividad de las pequeñas y medianas empresas

http://www.coface.com/Economic-Studies-and-Country-Risks/Japan