Ya han pasado ocho años desde el inicio de la crisis financiera. La posterior gran recesión incitó a bancos centrales a recortar las tasas de interés y a emplear herramientas de política monetaria no convencionales para protegerse de las presiones deflacionarias. El BCE ha mantenido su principal tipo de interés por debajo del 1% desde julio de 2012, y desde marzo de 2014 la tasa en depósitos pasó a estar por debajo del cero.

En marzo de 2015, el BCE inició un gran programa de compra de activos (APP), ya que consideró que no podía bajar más las tasas ¿Sigue siendo apropiada la aplicación y el tipo de interés extraordinariamente bajo, dado el entorno macro-económico promedio actual en la zona del Euro?

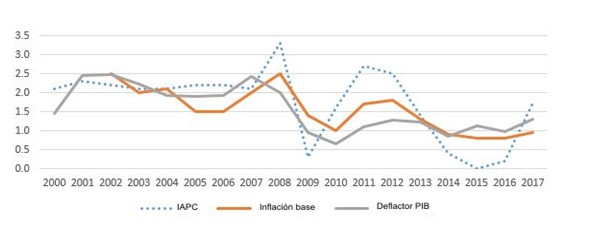

El mandato del BCE es mantener la estabilidad de precios, que se define como una tasa de inflación que está justo por debajo de, pero cerca del 2%. El indicador de referencia para la inflación es el IPCA (Índice Armonizado de Precios de Consumo). En los últimos tres años, la tasa de inflación general ha ido subiendo y bajando, mientras que el precio del petróleo recientemente ha subido lentamente hasta casi el 2% (ver Figura 1). Pero esta situación ha cambiado ya que el precio del petróleo se ha estabilizado. La inflación subyacente, que excluye los cambios en los precios de la energía y los alimentos no elaborados, ha sido menos volátil, con un promedio del 1,2% desde 2008.

El último valor de la inflación subyacente para mayo es del 0,93%, ligeramente inferior a la máxima de Abril, del 1,24%.

Como ha argumentado Alcidi, en las economías forzadas a una alta carga de deuda, los indicadores de precios de consumo no son el mejor medidor de la inflación o la deflación de sus economías. Proponemos un regreso al deflactor del PIB clásico, que mide la diferencia entre el PIB nominal y el real. Este es un indicador más amplio que captura los cambios tanto en los precios relacionados con la producción como en el de los ingresos, dado que no se ve afectado por los impuestos o insumos, movimientos en los precios (por ejemplo, del petróleo). (Para una explicación más detallada, véase el Informe Especial CEPS).

La ventaja del deflactor del PIB es que mide mejor el grado de sobrecarga que recae sobre los deudores por la caída de precios. Por supuesto, esto no quiere decir que el BCE debería cambiar su medida referencial de inflación, pero si la sostenibilidad de la carga de la deuda en términos reales que es la principal preocupación del BCE en un entorno de baja inflación, su medición por el IAPC no es el indicador correcto a tener en cuenta.

Mientras que la tasa de inflación general ha sido volátil debido a los cambios en los precios de la energía, la inflación de base y el deflactor del PIB se han acercado, siendo la cifra de PIB más estable que la inflación subyacente, ya que incluso la inflación base contiene algunos precios de las materias primas (véase la Figura 1).

Figura 1. Contrastes sobre diversas medidas de inflación en la zona euro

Nota: tasas de inflación medida por el IAPC para 2017 en base a la tasa de inflación promedio en los cinco primeros meses de 2017.

Fuentes: AMECO y EUROSTAT.

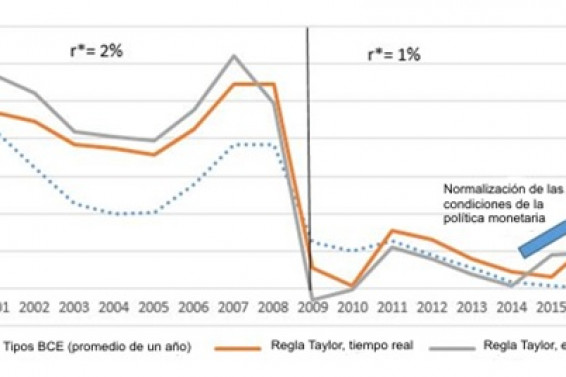

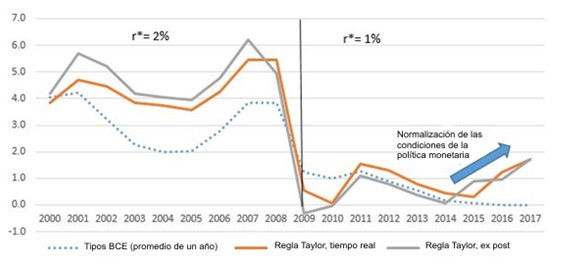

Una de las piedras angulares de la calibración de la política monetaria es la llamada regla de Taylor, que describe la configuración "óptima" política de tasa de interés en términos de desviaciones en la tasa de inflación desde la tasa objetivo, la brecha de producción y la tasa de interés real de equilibrio:

Un problema clave con la aplicación de la regla de Taylor es que tanto la tasa real de equilibrio a largo plazo como la brecha de producción deben ser estimadas. Suponemos, en línea con la mayor parte de la literatura, que la tasa de interés real fue del 2% antes de la crisis y que fue reducida al 1% durante la recesión que la golpeó. La brecha de producción es estimada con frecuencia por la Comisión Europea, pero estas estimaciones tienden a ser revisadas, incluso radicalmente, con el tiempo.

Durante los años de auge, hasta el año 2008, las estimaciones de la Comisión (junto con las de la mayoría de los analistas) dispusieron un potencial de crecimiento muy alto, produciendo unas brechas de producción bajas (pero aún positivas) antes de la crisis. Estas cifras se revisaron posteriormente debido al lento crecimiento desde el año 2009, lo que sugiere un potencial mucho menor. Tenemos así presentes dos estimaciones para la política de la tasa derivada de la regla de Taylor: uno con la brecha de producción como se informó en el momento en que la decisión política debía ser tomada y otra con la brecha de producción, tal como se publica hoy.

Con estas premisas, nos encontramos con que, para el BCE, la regla de Taylor habría especificado una mayor tasa de interés antes de la crisis y después un descenso mucho más rápido y más profundo (ver Figura 2). De acuerdo con la regla de Taylor y a posteriori con los datos del 2015, habría llegado el momento en que el BCE debería haber comenzado a elevar la tasa de interés. En realidad, es cuando el BCE hizo lo contrario, aflojando más las condiciones monetarias a través de su programa masivo de compra de bonos.

CEPII (2016) traduce el impacto de las compras de bonos como una medida equivalente de relajación de la política, mediante la estimación de la llamada tasa de interés sombra; es decir, una tasa sin límite cero que el BCE habría tenido que adoptar para lograr las mismas condiciones monetarias como logró con los efectos de la flexibilización cuantitativa (QE). Ellos encuentran que la tasa sombra ha caído por debajo del -3%. Así, el BCE ha ido en el sentido contrario a la tendencia sugerida por la regla de Taylor.

Para 2016, tanto los datos ex ante como en tiempo real habrían sugerido un aumento de su tasa de interés. El uso de la brecha de producción y el deflactor del PIB previsto por las previsiones de la Comisión Europea para el año 2017, apuntaría a un aumento adicional en la política de la política de la tasa, junto con otro estrechamiento de la brecha de producción y un aumento en el índice de deflación.

Figura regla 2. La regla Taylor para la zona Euro:

Nota: Tasa de inflación basada en el deflactor del PIB. La tasa de equilibrio para el período pre-crisis hasta 2009 se fija en 2% y, posteriormente, a 1%, orientada por la tasa de crecimiento potencial durante estos períodos.

Fuentes: AMECO, BCE y Eurostat.

Es difícil comparar la política de la tasa sugerida por la regla de Taylor a las tasas reales en presencia de la política de medidas no convencionales que se encuentran actualmente implantadas. Este resultado debe ser tomado como un indicador de un movimiento hacia la normalización de las condiciones de política monetaria, en respuesta a las señales de mejoría persistente de las condiciones macroeconómicas.

Hasta ahora, el BCE ha puesto un peso limitado en las señales de los fundamentos macroeconómicos, aparte de la inflación al consumidor, y ha argumentado que las mejoras macroeconómicas observadas dependen del apoyo de políticas. Este argumento está perdiendo peso progresivamente, ya que la recuperación del Euro se solidifica y persiste. La presente combinación de tasas negativas, más las compras de activos, está siendo cada vez más difícil de justificar. Según las tendencias actuales, incluso los cuatro estrictos requisitos previos de Mario Draghi para un cambio en la política monetaria - todos basados exclusivamente en la inflación de precios al consumidor - pronto podrían ser cumplidas.

Ha llegado el momento de prepararse para una salida de las políticas no convencionales que ya no son necesarias, dada la ausencia de cualquier signo de deflación.