Las perspectivas económicas del Fondo Monetario Internacional (FMI) de enero de 2016 rebajaron al 2,1% las previsiones de crecimiento para este año de las economías avanzadas (1,7% para la Eurozona y 2,7% para España). Las recientes estimaciones de Eurostat para el cuarto trimestre de 2015 han confirmado la mediocre expansión de dicha área económica en 2015, el 1,5% (2,4% en Estados Unidos).

En los dos primeros meses de 2016 se ha acentuado la volatilidad de los mercados, destacando los fuertes descensos y oscilaciones de los precios de las acciones y la reaparición de la desconfianza sobre la situación de los bancos en Europa.

Los factores más influyentes de la nueva situación son, entre otros, el aterrizaje forzoso de la economía de China, el agotamiento del crecimiento de Estados Unidos, que solo creció un 0,2% en el último trimestre de 2015, la presencia de signos de debilidad en la demanda mundial, visible sobre todo en las intensas caídas del precio del crudo de petróleo y otras materias primas (Nouriel Roubini, ‘The global economy new abnormal’).

PETRÓLEO

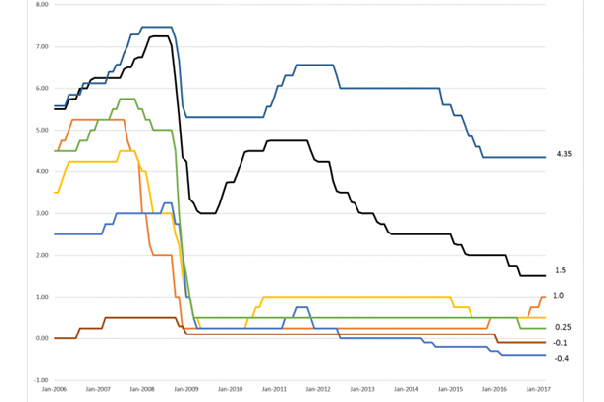

Según el mismo autor, la situación actual se caracteriza por la presencia de numerosos elementos que hasta hace muy poco se considerarían como anormales, entre los que destaca sobre todo el carácter poco convencional de la política monetaria. Las actuaciones de ”alivio cuantitativo” (QE) (aportaciones masivas de liquidez a los mercados por parte de los bancos centrales, que se traducen en una abundante tesorería en manos de los bancos comerciales) se han hecho continuas y los tipos de interés han alcanzado en algunos casos niveles negativos.

En medio del desconcierto bancario que provoca dicha situación, tanto el Banco Central Europeo (BCE) como el Banco de Japón han anunciado nuevas actuaciones que intensificarían el ritmo de aplicación de esa política.

MEDIOCRE EVOLUCIÓN DE LA ECONOMÍA REAL

Las bolsas de valores han llegado a registrar auténticas burbujas alcistas en los precios de algunos activos. Ello ha sucedido al margen de la mediocre evolución de la economía real. Dicha evolución contradictoria revelaría que, tanto en los países avanzados como en los emergentes, dicha economía atraviesa por una situación enfermiza, que no puede prolongarse demasiado tiempo.

Los mercados de valores suelen anticipar más recesiones de las que después tienen lugar en la realidad, pero tales señales se han hecho constantes y persistentes, por lo que debe de prestarse más atención a lo que subyace detrás de tales avisos. China ha construido infraestructuras con un ritmo de consumo de cemento y hormigón que en solo dos años equivale al de Estados Unidos en todo el siglo XX. A eso se une la caída de su divisa, que hubiese descendido aún más de no haber vaciado el stock de reservas. China va a dejar, pues, de aportar empuje a la economía mundial y su deuda se ha multiplicado (L. Summers, 'Heed the fear of the financial markets', FT, 10.2.2016).

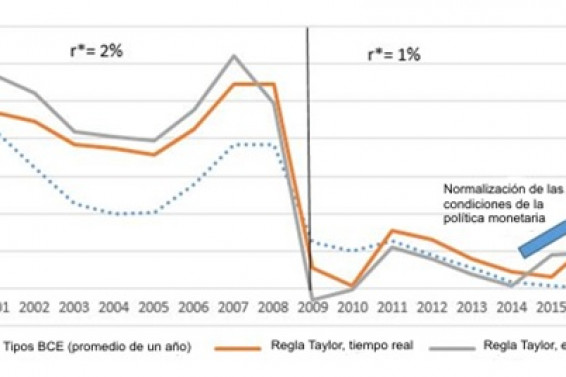

De reducirse el empuje de la economía china, quedan escasos instrumentos a los responsables de la política económica de Estados Unidos y de Europa para dinamizar el crecimiento global. Las expectativas de los mercados sobre la inflación futura descartan el cumplimiento de los objetivos del BCE (una tasa de inflación del 2%) para la Eurozona. Dichos mercados temen a los tipos de interés negativos y a sus consecuencias.

Los tipos negativos reducen el negocio bancario y ponen en cuestión la situación de numerosos bancos europeos. Parecen ser numerosos los bancos que van a tener problemas para recuperar los importantes créditos concedidos a empresas productoras de energía. Los menores beneficios asustan a los inversores en acciones bancarias y perturban la situación de los ahorradores modestos, que dudan sobre donde colocar sus recursos.

Se confirma la debilidad de la Unión Bancaria construida en estos años, donde se echa en falta un fondo de garantía de depósitos único y una mayor disponibilidad de recursos para resolver las crisis bancarias potenciales (W. Munchau, ‘The toxic twins of European finance return’, FT, 14.2.2016).

FAVORECER UN MAYOR CRECIMIENTO

Una variante de la política seguida consistiría en que la liquidez aportada vía alivio cuantitativo se destinase a financiar directamente gasto público, inversión en infraestructuras, sobre todo dejando el control de la cantidad emitida a los bancos centrales. El riesgo global para la economía en Estados Unidos, Europa y países emergentes es equivalente al de otras situaciones precedentes. Los responsables de la política económica deberían dejar de esperar lo mejor y prepararse para lo peor (L. Summers, op.cit.).

Un reciente informe de la OCDE subraya asimismo la débil demanda, explicada en parte por el elevado endeudamiento de gobiernos, empresas y hogares. Se destacan en el mismo las limitaciones crecientes a que se enfrenta una política económica limitada casi en exclusiva a una política monetaria más que expansiva, con abundantes efectos secundarios negativos.

El difícil contexto descrito para la economía mundial no ayudará al crecimiento de la economía española. La nueva política económica debe de dejar de apoyar la mayor parte del ajuste en la devaluación salarial. El rigor presupuestario debe de resultar compatible con nuevas actuaciones de política económica que favorezcan un mayor crecimiento.