Los economistas y los políticos están permanentemente preocupados por cuando sucederá la próxima crisis, la próxima recesión. No es difícil entender por qué, dado que el mundo ha visto unas cuantas. En mi libro 'La Gran Trampa', explico que la creación indiscriminada de dinero sin respaldo está detrás de cada gran crisis. Y la siguiente no será diferente.

Los políticos y los gobiernos han creado un corpus enorme de regulación y legislación para supuestamente salvaguardar las economías de los riesgos de la crisis anterior. Pero la siguiente no vendrá causada por la vivienda, ni por burbujas tecnológicas, ni siquiera por los precios de la energía. Vendrá, como todas las crisis, por los activos que hoy consideramos más seguros.

La acumulación de riesgos no ocurre por casualidad ni imprudencia. Las crisis financieras surgen siempre de una acumulación en activos percibidos por todos como de muy bajo riesgo. Y en el mundo actual, las dos clases de activos donde los inversores financieros y los gobiernos perciben que no hay riesgo son las infraestructuras y la deuda soberana. Por mucha regulación y legislación que se establezca, no va a mitigar el incesante efecto llamada de los gobiernos a acumular fondos en estos dos activos con la idea de que son seguros, bajando tipos.

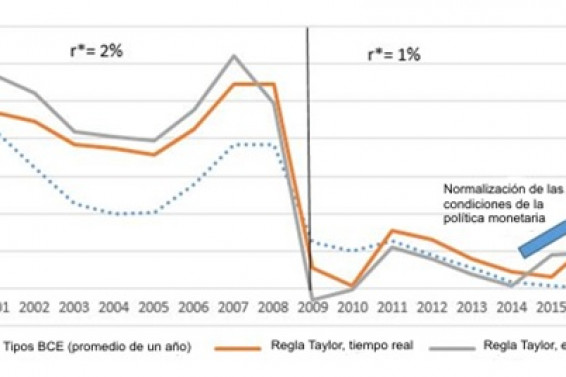

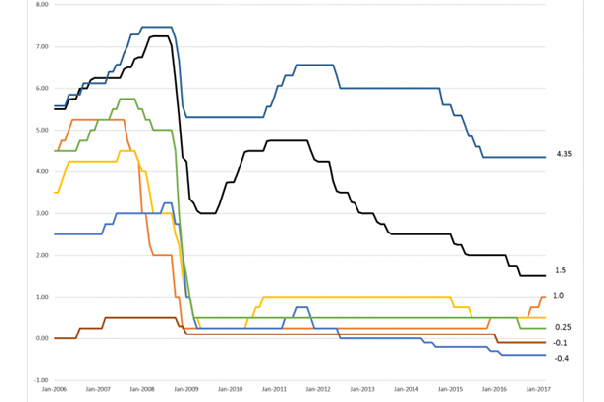

En los últimos años, se han multiplicado las inversiones en infraestructura, coincidiendo con el período más largo de represión financiera. En paralelo, el mundo ha visto 600 recortes de tipos de interés, llegando incluso a tipos reales negativos en muchos países y los múltiplos pagados por activos en infraestructura se han multiplicado por cinco. La búsqueda de rentabilidada cualquier precio estaba en marcha.

NI CRECIMIENTO NI INFLACIÓN RESPONDEN A LAS EXPECTATIVAS

Al mismo tiempo, los bonos con rendimientos negativos superaban la cifra de 9 billones de dólares, con los que mercados emergentes, las empresas de alto riesgo y los gobiernos deficitarios se estaban financiando a mínimos históricos. Sin embargo, la bajada de los tipos no ha contribuido al desapalancamiento. La deuda global total se ha elevado a 325% del PIB, impulsada por un aumento extraordinario de la deuda pública. Al mismo tiempo, la capacidad de poder pagar esas deudas no ha mejorado, como lo han advertido el Banco de Pagos Internacionales y Moody's, entre otros.

El desencadenante que produce que la acumulación de riesgo se convierte en un problema financiero mundial podría ser la "parada en seco", es decir, la caída abrupta de los flujos de capital hacia los mercados emergentes, a raíz de una normalización de la política monetaria en los EEUU y al fortalecimiento del dólar estadounidense.

En la última década, el mundo ha visto un flujo sin precedentes de capital prestado a los mercados emergentes y a los proyectos de infraestructura incentivados por el aumento anormal de la oferta de dinero y por los tipos bajos en los EEUU. Este "global carry trade" (aprovechar la liquidez y tipos bajos en dólares para financiar la compra de activos de más rendimiento) ha causado que los inversores usen dólares "baratos" para comprar activos de "crecimiento".

Las expectativas de inflación y un mayor crecimiento hincharon la burbuja creada por el exceso de liquidez y los tipos bajos. Sin embargo, la realidad comenzó a imponerse y ni el crecimiento ni la inflación están sucediendo como se esperaba. A través de la deuda barata, el mundo entró en un período de bajo crecimiento, baja productividad y baja inflación. El dinero barato creó deuda barata, en lugar de un crecimiento rentable.

UN BAJO CRECIMIENTO DEBIDO AL EXCESO DE ESTÍMULOS

En Brasil, este efecto fue llamado el "tsunami monetario" por la presidenta Rousseff. Sin embargo, este país, bajo su mandato, cayó en la trampa, gastando decenas de miles de millones en proyectos improductivos y aumentando los desequilibrios, multiplicando la deuda y creando la raíz de una recesión amplia y compleja.

En los últimos ocho años, China también ha multiplicado su deuda y se enfrenta a desafíos similares de sobrecapacidad, baja productividad y fugas de capital.

La "parada en seco", en realidad, no ocurre de repente. Sucede por etapas. Hemos visto dos de las primeras etapas en 2013 y 2015. Pero las consecuencias de una mayor fuga de capital desde los mercados emergentes, hacia los EEUU, no ha sido adecuadamente analizada. Esta vez, los bancos centrales no dispondrán de las herramientas tradicionales para hacer frente a la crisis: bajar los tipos y aumentar la liquidez.

El mundo está inundado con liquidez y los tipos son insosteniblemente bajos. Los economistas del Neo-Fisherismo sostienen que la solución al estancamiento estructural y al riesgo de una parada en seco es aumentar tipos, en lugar de mantenerlos insosteniblemente bajos. Esto conduciría a una aceleración de la inversión productiva, reduciría los incentivos perversos de financiaciónde los elefantes blancos (inversiones no productivas) con dinero barato y desencadenaría una mejora en la inflación subyacente a medida que aumentara el consumo.

Yo diría que esto es sólo una parte de la solución. La otra parte sería una política fiscal que está verdaderamente orientada hacia el crecimiento, la reducción de los impuestos, la mejora de la renta disponible y la prosperidad de los sectores productivos.

La próxima recesión probablemente será más dura que la anterior porque no disponemos de herramientas de políticas de demanda para compensar los desequilibrios.

Para evitar que esto suceda, los gobiernos deben pensar en soluciones reales que permitan a las empresas crecer, invertir más y crear mejores empleos. El fracaso de los estímulos gubernamentales y la perpetuación de déficits presupuestarioses evidente. Es hora de que los sectores de alta productividad prosperen.