Hemos vivido una primera fase de la génesis de esta nueva crisis financiera de ciclo más corto: 2012-2015; es decir cuatro años en lugar de cinco (2001 2006). Esta fase acaba de terminarse.

Duró aproximadamente de 2012 a 2015, momento en que los Estados de los países desarrollados comenzaron a salir de la recesión dificultosamente. Y no ha habido una mejora real sino únicamente una ligera recuperación, que puede estar anunciando una futura crisis todavía más grave. Del mismo modo que en 2001-2006, durante la génesis de la primera crisis financiera antes mencionada (la explosión de las start-ups y de la era digital asociada) los atentados en Francia, Turquía, Rusia y un poco por todo el mundo, con la guerra de Siria.

En fin, la congelación de los salarios en la era de la ultra-competitividad y de la austeridad sin crecimiento neto, conllevan un inicio de crisis en numerosos países emergentes: China, Brasil, Rusia y todo el perímetro de Asia.

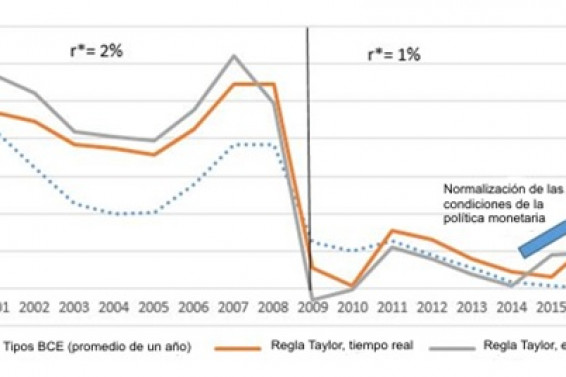

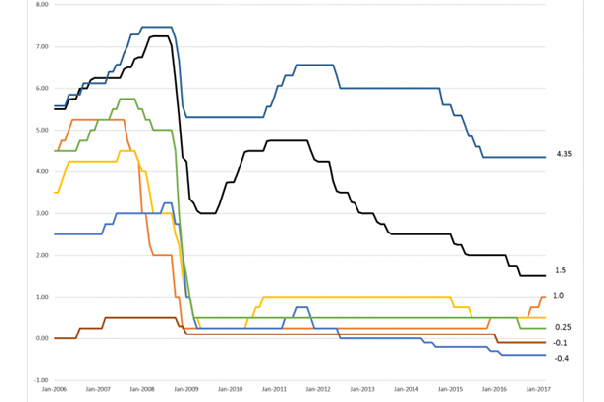

Las señales de esta génesis son muy explícitas. Abunda en todo el mundo la liquidez debido a la disminución de las tasas de los bancos centrales, el coste del dinero es bajo y las condiciones de los créditos también. Una de las particularidades actuales, en relación con la crisis financiera de 2008-2010 es que no se trata solo de los Estados Unidos y de su sector inmobiliario. Afecta a la mayor parte de los Estados y todos los sectores de la economía implicados en lo digital y el comercio de “alta frecuencia”.

Es cierto que se aprecia una ligera recuperación del consumo y de los márgenes de las empresas (concretamente en Francia). Las inversiones aumentan. El empleo va a mejor (EEUU, Francia…). En fin, ciertos signos positivos de esta génesis están a la vista. Pero, en paralelo, dos enormes muros se levantan: el de la economía real y el del dinero. Muros que crecen de manera más potente que los de la génesis de la crisis financiera de 2008.

SERÍA DESEABLE UNA NACIONALIZACIÓN DE LA BANCA MINORISTA EN EUROPA

Para empezar, un muro de la economía real. China, motor mundial de la actividad económica, sufre una ralentización que llega a cuestionar su modelo económico, que ya no hace soñar a nadie. China, que ha vivido su epopeya de despegue económico, del alto precio de las materias primas (los capitales van hacia los países emergente y son recolocados en China) y de políticas monetarias adaptativas, ha gozado de un contexto económico favorable que ya no existe.

Los productores de petróleo (como Arabia Saudita e Irán, por ejemplo) están tocados. Los precios de las materias primas van a bajar y ello desencadenará una crisis del sector para-petrolero, que afectará a los mercados bursátiles. En fin, actualmente ningún país puede pretender un crecimiento superior al 2%.

Un muro del dinero, también. Es aquí donde la discusión sobre el proyecto europeo no se sostiene. Es verdad que comerciamos sobre todo entre nosotros y no con China, pero si el muro de la economía real acaba manifestándose será el muro del dinero el que le servirá de correa de trasmisión. Nada se ha hecho o muy poco en materia de regulación financiera, ni Tasa Tobin, ni separación de actividades de la banca al detalle de la banca de inversiones.

Recordemos que la crisis financiera americana se extendió a Europa a través de la banca de inversiones y por la liberalización financiera desde hace 30 años y que una nacionalización de los bancos minoristas europeos sería deseable. Todo esto, sin embargo, no hace falta recordarlo, no será posible sin una voluntad política real. El comercio de alta frecuencia se intensifica, los mercados bursátiles americanos muestran muchos signos de debilidad, nosotros (Francia) también estamos sentados en un barril de pólvora y la próxima crisis financiera se desencadenará con tres fenómenos activadores y propulsores: el alza de tasas de la FED, una crisis obligatoria y las tecnologías de desencadenantes de efecto dominó… Aquí la máquina comenzó a griparse a fines del 2015 y principios de 2016, hasta el 2017.

BURBUJAS DE UN LADO A OTRO DEL GLOBO

Así, hemos asistido a dos años de bloqueo del sistema económico mundial, en 2016 y 2017. La constante conocida surgió como una sorpresa: las familias como los Estados estaban endeudadas. Sin embargo, poco antes se decía que el consumo en EEUU se comportaba bien. Los déficits comerciales no se reabsorben. Y la FED decidió una subida de los impuestos. Y es lo que volvió a ocurrir a finales del 2015.

Los impagados también aumentaron en 2016 y la crisis de la deuda soberana emerge de la crisis de la deuda privada. Los mercados obligatorios comienzan a temblar. Burbujas diversas de un lado al otro del Globo y las tensiones inmobiliarias existen (Gran Bretaña) mientras el muro de la economía real y el del dinero avanzan y se aproximan. Se constata que se erigen más rápidamente y más alto de lo previsto. La liquidez va a enrarecerse en un contexto global de ralentización intensifica de los emergentes y de débil recuperación de los países desarrollados.

Las finanzas están de nuevo tocadas y ese será el próximo gran tema en economía. Constataremos que el nivel de las derivas no ha disminuido desde las lecciones no aprendidas de la crisis financiera americana. Con las tecnologías de propulsión como el comercio de alta frecuencia, llegará el contagio o la extensión de la crisis en 2018 y 2019.

Como en 1994, en los EEUU tras una débil alza de las tasas de Alan Greenspan del 3 al 3,5%, un obligatorio pánico desató el hundimiento de las bolsas mundiales. Aquí (Francia) será el ‘crash’ obligatorio que generará la desconfianza en el sistema interbancario primero y después en la economía real. Numerosos activos resultarán despreciados y empezaremos a asistir a quiebras bancarias a escala global y no únicamente en los Estados Unidos.

La crisis de los valores tecnológicos comenzará de nuevo como en 2001, con la desaparición del mercado de la mitad de ellos. Se tratará de intervenir de nuevo, intentando el reflotamiento interno de la Unión bancaria, para limitar el impacto directo en las familias, pero los inversores perderán la confianza y eso se traducirá en una caída de las economías que luchaban por recuperarse. No se sabe todavía hasta que profundidad.