Un fantasma recorre los mercados: el fantasma de la tercera recesión. Desde enero, el IBEX35 ha perdido un 17% de su valor, acompañando al desplome de la mayoría de las bolsas europeas. Los diferenciales de las primas de riesgo vuelven a estirarse, y han vuelto a aparecer dudas sobre la solvencia de varios sistemas financieros, incluyendo en el paquete a bancos de otrora reconocido prestigio como el Deustche Bank o Societé Generale. Las turbulencias en los mercados chinos han dejado al sistema financiero internacional con hipo, y Europa mira con preocupación la desaceleración de los indicadores de crecimiento económico para 2017. ¿Estamos al borde de una nueva crisis?

En realidad, no. No estamos al borde de una tercera crisis porque seguimos en la crisis sistémica de 2007-08. Lo que estamos viviendo no es sino una nueva réplica del terremoto financiero que asoló la economía internacional hace ahora ya la friolera de nueve años. Y es que mientras para las recesiones existe una revisión oficial “ex post” que indica cuándo se sale de ella. Tradicionalmente se considera recesión a dos trimestres consecutivos de crecimiento negativo, aunque hay otros indicadores que se tienen en cuenta, como el empleo o la inversión.

No hay una versión oficial para certificar cuándo se ha salido de una crisis: no hay una fecha clara de salida de la crisis de 1973, o de la de 1929. La sensación de crisis suele diluirse en el imaginario al cabo de los años, pero lo que provocan las crisis es lo que algunos economistas como Nouriel Roubini denominan la “nueva normal”, es decir, un cambio en los fundamentos sobre los que se basa el desarrollo de la economía y los mercados.

Esta transición hacia una nueva normal ha tenido -hasta el momento- tres episodios: el colapso financiero y económico de 2007-2008, con el hundimiento de los mercados debido al fallo sistémico de los derivados de crédito y la banca en la sombra. En segundo lugar, la crisis del euro, con la puesta en marcha de políticas de austeridad y sus perniciosos efectos en las capacidades productivas y de crecimiento a largo plazo de la economía europea. Y ahora, nos enfrentamos a una nueva réplica, situada en los mercados emergentes, con sus propias características y condiciones.

LOS FONDOS SOBERANOS SE HAN VISTO OBLIGADOS A VENDER

En efecto, desde 2009 y hasta 2014, los mercados financieros utilizaron a buena parte de los mercados emergentes como valor refugio donde poner a salvo de las turbulencias sus fondos. Esto supuso una importante entrada de capitales en dichos países, que relanzó su crecimiento, unido al precio de las materias primas. Sin embargo, el año 2015 fue el primer año desde 1988 en el que los mercados emergentes experimentaron salidas netas de capital hacia los países desarrollados, tendencia que se ha acelerado en el primer trimestre de 2016.

La mejoría de las condiciones económicas en Estados Unidos y la salida de Europa de la recesión han hecho que los capitales “miedosos” vuelvan a los mercados tradicionales, provocando numerosos daños en las condiciones financieras de los países emergentes. A esta salida neta de capitales hay que unir, además la bajada de los precios de las materias primas, principal fuente de ingresos fiscales de muchos de estos países -particularmente el petróleo-.

También los efectos de cierta desaceleración china provocada por sus ajustes internos -una economía más basada en servicios y menos en industrias de exportación de bajo coste- que han arrastrado también a los países que exportan hacia el gigante asiático. En 2015, el sector industrial chino creció un 1,5%, mientras que el sector servicios lo hizo un 11%.

El empeoramiento de las condiciones fiscales de algunos países emergentes en dificultades ha llevado a que algunos fondos soberanos -fondos de titularidad pública donde los Estados invierten los beneficios de sus ventas de petróleo u otras materias primas- se hayan visto obligados a vender títulos para ofrecer liquidez a sus países.

Muchos de estos fondos tenían su dinero invertido en valores europeos y norteamericanos, por lo que ha impactado negativamente en la tendencia de estos mercados.

EL SISTEMA FINANCIERO EUROPEO SE ENCUENTRA MUY DEBILITADO

Esta situación descrita no pasaría de ser un pequeño resfriado en la economía internacional si no fuera por la debilidad en la que esta se encuentra. Las turbulencias de las semanas pasadas actúan como un virus “oportunista” en el cuerpo debilitado de un enfermo crónico, que es la economía internacional. La salida de la crisis y la ineficaz respuesta obtenida entre 2010 y 2015 por parte de las autoridades ha dejado a la economía mundial muy debilitada, con crecimientos muy bajos y con fuertes vulnerabilidades sin resolver.

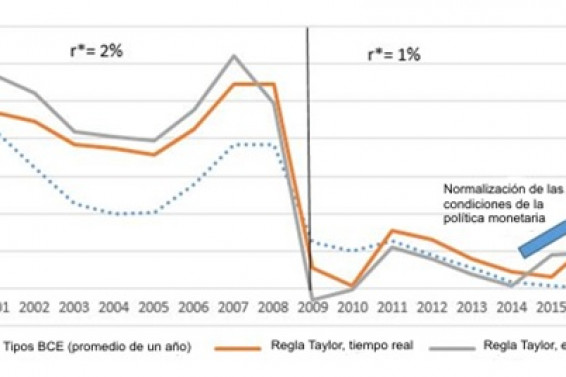

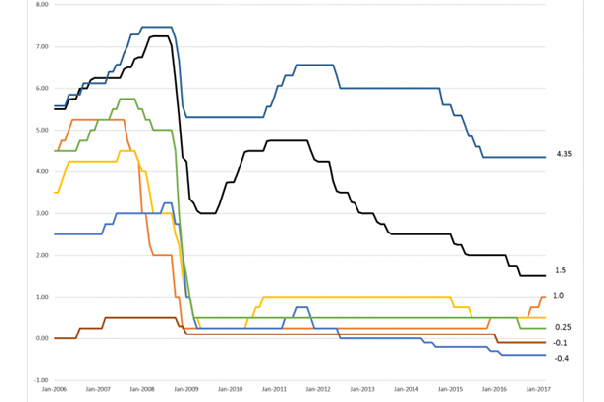

Seguimos teniendo una demanda global muy debilitada (FMI dixit), un volumen global de deuda que amplifica mucho cualquier perturbación económica, no se ha producido una adecuada gestión de los riesgos inherentes a un mercado financiero que sigue ampliamente desregulado, y la ideología de la austeridad ha tirado al mar la llave que abre la política fiscal justo cuando la extra-permisiva política monetaria muestra signos de agotamiento en sus efectos, alcanzando tipos de interés negativos.

Esta situación ha generado que el sistema financiero europeo se encuentre muy debilitado. Todavía carga con numerosa deuda, y se enfrenta a tipos de interés muy bajos que hacen que sus beneficios sean muy limitados, en un contexto en el que prestar sigue siendo difícil -no tanto porque no haya liquidez, sino porque no hay quien invierta- y tienen que mejorar sus condiciones de solvencia. La sospecha de existencia de activos tóxicos en sus balances no invita a confiar en su solidez, y los esfuerzos desarrollados por la unión bancaria europea son de un alcance tan limitado que casi podríamos obviarla.

Las condiciones estructurales no son mucho mejores. El envejecimiento de la población y el estancamiento en el crecimiento de la productividad, en un contexto de demandas muy débiles, como se ha encargado de señalar el Fondo Monetario Internacional, nos conducen a lo que Larry Summers, poco sospechoso de 'dovish' (término que en inglés se refiere a las “palomas”, aquellos que son menos entusiastas de la austeridad) ha caracterizado como el estancamiento secular, esto es, un largo período de crecimiento débil y vulnerable.

Su solución pasa por realizar un estímulo focalizado que permita a corto plazo incrementar la demanda agregada y a largo plazo fortalecer las condiciones de mejora de la productividad, invirtiendo en sectores como la I+D, las infraestructuras o la formación.

LA PALABRA DE MODA ENTRE LOS CHAMANES DEL AJUSTE ES "SOBRECAPACIDAD"

Los gestores de la economía internacional, reunidos en el G20, se propusieron en 2008 reformar el sistema financiero internacional, con escasos resultados. En 2012 propusieron favorecer un reequilibrio macroeconómico global, haciendo seguimiento de los países con mayores desequilibrios, con un resultado nulo. En 2014 lanzaron sus ideas para promover estrategias de crecimiento, sin que se conozca efecto alguno.En realidad, la agenda del G20 es la correcta: rediseño del sistema financiero, reequilibrio de las relaciones económicas internacionales, y fomento del crecimiento.

Pero más allá de sus declaraciones, poco o nada se ha hecho. Con las palancas de la política monetaria prácticamente agotadas, y con la llave de la política fiscal expansiva en el fondo del océano, es muy probable que los augurios de Summers se conviertan en realidad.

Para enfrentar adecuadamente esta situación, lo primero que debemos hacer es resistir los cantos de sirena de chamanes varios que insisten en el ajuste como vía de salida de la crisis. Entre estos chamanes del ajuste, la palabra de moda ahora es “sobrecapacidad”, esto es, que el sistema productivo global tiene más capacidad de producción que de venta. Otra forma de nombrar (sin hacerlo) la debilidad de la demanda global, porque con todos los países empeñados en vender más que en comprar, el resultado no podría ser más catastrófico. Para vender, alguien tiene que comprar.

Lo que le pasa a la economía global es que su demanda es muy débil. Por ello es necesario recuperar estímulos coordinados para incrementar la demanda y reactivar la economía internacional. Si la economía global funciona como un todo, y mientras no tengamos relaciones comerciales con Marte, deberíamos fijarnos más en las recomendaciones de Keynes y menos en las de Hayek.