El futuro del capitalismo y la sociedad de libre mercado se dirimirá en relación con el futuro del capital, del trabajo y del recurso fundamental de intercambio: el dinero. En el proceso denominado de digitalización se está observando en primer lugar, la desaparición de mano de obra en beneficio del capital tecnológico (sistemas automáticos y crecientemente autónomos); en segundo lugar, observamos la creciente desaparición del dinero físico; por tanto, un medio de transacción más abstracto, la re-definición del capital-dinero y su impacto social.

La inmaterialidad de la moneda

La regulación de medios de pago (PSD2), que entrará en vigor en 2018, introducirá en Europa la posibilidad de crear nuevos medios y servicios de pago. Esta normativa claramente a favor del consumidor, producirá procesos de desintermediación hacia las entidades bancarias. Por tanto, observaremos que el concepto de"pago" se alejará de los bancos tradicionales apareciendo una mayor oferta y competitividad de servicios. Estos serán muy relevantes en la relación con el cliente minorista, pero suponen tan sólo el 15% de la facturación de las entidades bancarias. Supongamos que las entidades pierden el control de estos medios en beneficio de "Fin-Techs", cadenas de distribución y otros posibles agentes. Un sensor en el móvil puede pagar la compra del supermercado, el acceso al medio de transporte, al aeropuerto. Un sensor en el coche podrá pagar el parking, la autopista, pero también seguro en función del comportamiento.

Esta competencia se incrementará por la aparición creciente de empresas tecnológicas que ofrecen servicios bancarios, como Facebook, Amazon y Google. En algún caso han solicitado licencia bancaria a la EU. El anuncio de Orange de ofrecer servicios bancarios en España a partir de 2018 va en esta dirección. Parece que Apple ha decido desmarcarse y tiene más interés en colaborar con la empresa tradicional como muestra su alianza global con IBM y sus acuerdos con entidades bancarias en el despliegue de Apple Pay.

La redefinición del capital-dinero: los mercados "digitales"

La digitalización ha permitido la emergencia de lo que denominamos como mercados tecnificados o digitales, es decir, donde interactúan agentes humanos y algoritmos. En estos mercados se produce una paradoja muy profunda. Se ha asumido, durante mucho tiempo, que a mayor información, más transparencia y mayor capacidad de organizar empresas y mercados a menor coste. Pero la información también puede producir efectos contagio y, por tanto, la paradoja de que a más información a más velocidad se puede generar desorden.

La competencia se incrementará por la aparición creciente de empresas tecnológicas que ofrecen servicios bancarios, como Facebook, Amazon y Google

Mayor automatización en la toma de decisiones en la compra-venta de activos financieros o la sofisticación algorítmica de ciertos productos de inversión de alto riesgo como los derivados, han aumentado el riesgo de colapsos sistémicos. La toma de decisiones sobre qué productos comprar y sobre que recursos invertir puede generar estos efectos contagio, permitiendo ventajas competitivas o caídas impredecibles. Estos efectos contagio informacionales tienen un efecto determinante sobre la valoración de riesgos sistémicos.

Riesgos sistémicos

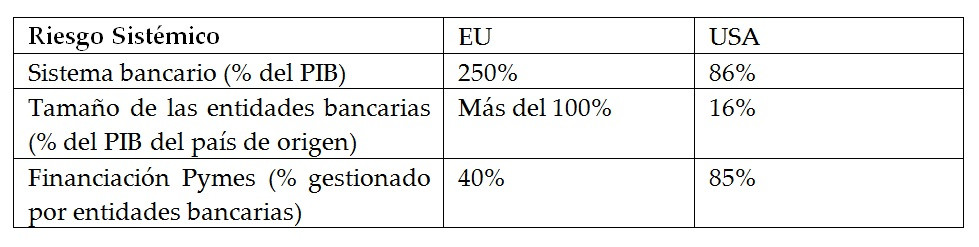

En la zona euro, la regulación de capitales ha intentado reducir la eficiencia en las transacciones monetarias para evitar riesgos de contagio. Si la eficiencia es menor, se dispone de más tiempo para detectar y actuar sobre los posibles riesgos. Pero el efecto ha sido la concentración de entidades y la reducción de la competencia hacia un oligopolio bancario. Tal y como muestra Juan María Nin en su libro Hacia un Crecimiento Racional, la fragilidad sistémica en la zona euro es superior que en los EE.UU. El sistema financiero en la eurozona representa el 250% de la economía real. La dependencia bancaria en la financiación de las pymes es muy superior que los EEUU y Europa presenta entidades bancarias que gestionan recursos muy superiores que el PIB de sus países de origen (ver tabla 1). Por tanto, con los datos que tenemos, el intento de mayor control está produciendo más fragilidad en el sistema.

Tabla 1: Comparativa de riesgo sistémico en EU y EEUU. Fuente: Nin, J (2017) Por un Crecimiento Racional, Ediciones Deusto

Debe comprenderse que una cosa es entender el riesgo de una entidad bancaria a través de sus requerimientos de capital y otra muy distinta los riesgos de las interacciones del nuevo ecosistema financiero que emergerá en Europa. Las interacciones están mediatizadas por múltiples tecnologías; presentan patrones espaciales como el fraude, y temporales como las trasferencias de alta frecuencia; y por ello precisan monitorización en tiempo real. La regulación de un mercado digital, como pretende la Unión Europea, requiere comprender qué es un mercado financiero y que significa el concepto digital. Los mercados no están gobernando por "manos invisibles", sino por "actores" muy visibles como algoritmos, aplicaciones informáticas, "patrones de datos" y ecosistemas empresariales. La economía de los datos de alta velocidad produce efectos económicos que no pueden regularse con análisis "locales" cada cierto tiempo.

Los efectos sociales

El "tecno-optimismo" actual tiende a ver la tecnología en una sola dirección (la del progreso) dando por sentado que dicho progreso no tiene efectos negativos sobre la economía (empleo, salarios y pensiones), la estructura social o incluso sobre el medio ambiente. Lewis Carroll afirmó en Alicia en el País de las Maravillas que para mantenerse en un lugar hay que correr. Es decir, una metáfora sobre el cambio acelerado del progreso. Un progreso que avanza en forma de "revoluciones". El filósofo alemán Walter Benjamin afirmó que las revoluciones no son los cambios del progreso, sino más bien lo contrario: frenos que la sociedad intenta realizar sobre un progreso dogmático, sin discusión o crítica, que a su paso ciego destroza las flores del camino, es decir, la estructura social.

Creo que el futuro del dinero y su impacto en los mercados de capital, riegos sistémicos e impacto social, deberían ser prioridades en la agenda política

La historia demuestra que la escasez de empleo en un mecanismo muy poderoso en la agenda política. Si la digitalización lleva a mayores niveles de automatización y al incremento exponencial de información con riesgo sobre la estructura social; y estos efectos se refuerzan a la misma velocidad que el agotamiento de recursos humanos, naturales y fuentes de energía, entonces el riesgo de colapso es evidente. Y por tanto podríamos estar en la antesala de una revolución, en la concepción de Benjamin derivada por la falta de fe en el sistema. Con la última crisis financiera, España perdió el 10% de su riqueza (PIB). La recuperación ha tardado 10 años. Esto no son sólo los 100.000 millones de euros, sino el desgarro social que ha comportado, estando lejos de recuperar a nivel institucional. Después de la crisis, la red de Cajas de Ahorro ha desaparecido y la concentración de entidades bancarias se ha consolidado. La dependencia de la economía en pocos gigantes bancarios ¿Hará más robusto el sistema? Creo que debe apostarse por el desarrollo de nuevas capacidades, nuevas funciones tecnológicas y la innovación en servicios.

Conclusiones

Creo que el futuro del dinero y su impacto en los mercados de capital, riegos sistémicos e impacto social, deberían ser prioridades en la agenda política. La regulación y la fiscalidad deberían comprender mejor los efectos sistémicos en la era digital. Regular sobre actores individuales en un sistema es más simple que regular el sistema en su conjunto. Creo además que debe apostarse por la capacitación y la educación. Debemos aprender a utilizar la tecnología-dinero para proponer soluciones sobre empleo, distribución de renta, sistemas financieros, acceso a servicios básicos y una gestión equilibrada de los recursos planetarios. Desarrollar un camino de descubrimiento para entender posibles escenarios futuros, entender riesgos sistémicos, definir proyectos y aportar soluciones es el reto más relevante de nuestra época.